(图/翻摄自南区国税局脸书)

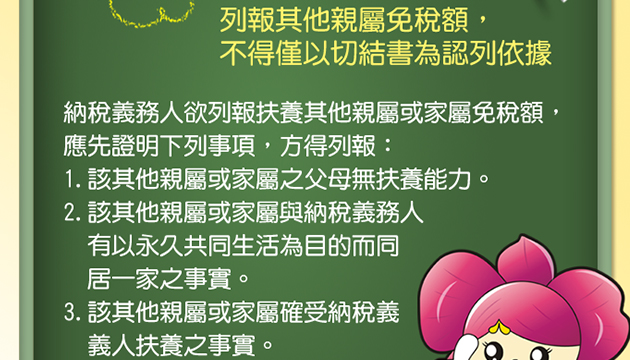

财政部南区国税局表示,综合所得税纳税义务人列报扶养其他亲属或家属之免税额,须符合民法规定,以永久共同生活为目的而同居一家之家长家属关係,且负有法定扶养义务并确係受纳税义务人扶养,始能列报。而所谓「法定扶养义务」,依民法第1115条第1项规定,负扶养义务者有数人时,履行义务之人有先后顺序,由后顺序者履行扶养义务时,应有正当理由及先顺序者无法履行扶养义务之合理说明。

该局说明,辖内纳税义务人刘君104年度综合所得税结算申报,列报扶养妹妹之子女杨君等计3人,经该局查得刘君与上开其他亲属非同户籍,且他们之父母当年度有薪资及营利等所得,皆非无扶养子女之能力,应由渠等之父母优先履行扶养义务。本件刘君虽提示切结书及付款证明,但无法证明杨君等人之父母已丧失扶养能力免除扶养义务,致刘君须履行扶养义务,乃否准认列免税额255,000元。

该局指出,刘君对其他亲属纵有生活上的资助,其资助行为乃念同宗之谊而给与津贴,此种慈惠施与行为,乃本于双方之感情而生,与履行扶养义务终究有别,从而刘君虽检具杨君等人之监护人所立之切结书及付款证明,依规定亦不得列报免税额。

国税局吁请纳税义务人欲列报扶养其他亲属或家属,应先注意是否符合上述之实质要件,非仅提示切结书及付款证明之形式文件即得列报,以免遭剔除补税。

新闻稿联络人:审查二科李股长 06-2223111转8040

公告时间:2017-04-11

文章来源:https://www.ntbsa.gov.tw/etwmain/front/ETW118W/CON/1251/8276618631906218400